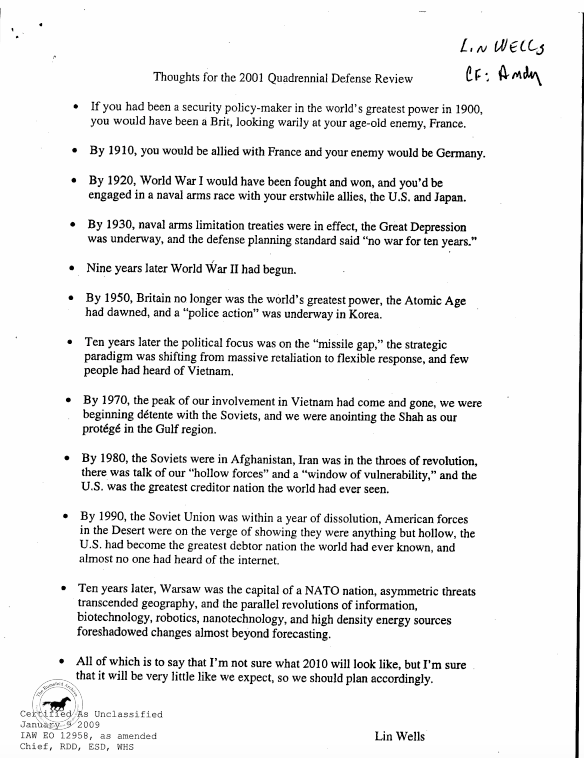

En avril 2001, peu de temps avant les attentats du 11 septembre, Lin Wells, alors responsable au Pentagone, rédige une courte note destinée au président George W. Bush.

L’idée est simple. : il y retrace un siècle de politique internationale, décennie après décennie. À chaque fois, les certitudes du moment sont balayées quelques années plus tard par des événements que presque personne n’avait anticipés : deux guerres mondiales, guerre froide, chute de l’Union soviétique, émergence d’Internet…

Il en tire une conclusion intemporelle : personne ne sait à quoi ressemblera la prochaine décennie, mais elle ressemblera certainement très peu à ce que nous imaginons aujourd’hui. Il faut donc bâtir sa stratégie en conséquence.

Cette réflexion dépasse largement le cadre de la géopolitique. Elle décrit parfaitement ce que vivent les investisseurs.

Chaque génération est persuadée d’avoir identifié la grande tendance des dix prochaines années. Pourtant, lorsqu’on regarde l’histoire avec un peu de recul, ce ne sont pas les prévisions qui nous ont marqué. Ce sont les surprises.

Et c’est précisément pour cette raison que la prévision est une base fragile pour construire un patrimoine.

Chaque décennie semble évidente… une fois terminée

Même exercice, mais cette fois en observant les marchés financiers.

En 1900, les États-Unis ne sont pas encore la première puissance économique mondiale. Les crises bancaires y sont fréquentes, les récessions s’enchainent et il n’y a pas de banque centrale pour stabiliser le système financier.

En 1910, le traumatisme de la panique bancaire de 1907 est encore dans toutes les têtes. Beaucoup doutent de la solidité du système bancaire américain. Quelques années plus tard naîtra pourtant la Réserve fédérale.

En 1920, le monde sort difficilement de la Première Guerre mondiale. Les dettes explosent, l’économie doit se reconvertir et une nouvelle récession apparaît rapidement.

Personne n’imagine que cette décennie sera l’une des plus prospères de l’histoire économique.

En 1930, l’optimisme des années folles disparaît brutalement avec le krach de Wall Street. Ce qui semblait être une simple correction se transforme progressivement en Grande Dépression.

En 1940, les investisseurs ont connu dix années catastrophiques : effondrement boursier, déflation, chômage massif, faillites, marché immobilier déprimé, et surtout, une nouvelle guerre mondiale.

À ce moment-là, investir paraît totalement irrationnel.

Pourtant, les décennies suivantes verront l’une des plus grandes phases de croissance de l’histoire moderne.

Les années 1950 et 1960 riment avec reconstruction, innovation, essor de la classe moyenne et forte progression des marchés.

Puis viennent les années 1970 : inflation galopante, chocs pétroliers, hausse des taux, stagnation économique. Beaucoup pensent alors que les actions ne constituent plus un investissement intéressant.

Les années 1980 rétablissent progressivement la confiance, malgré le krach de 1987.

Dans les années 1990, le Japon semble être la prochaine première puissance mondiale, tandis qu’Internet commence à bouleverser l’économie.

En 2000, une nouvelle certitude domine : la technologie semble avoir supprimé les cycles économiques. Les investisseurs découvrent les start-up Internet, les introductions en bourse s’enchaînent et tout le monde pense assister à une nouvelle ère économique.

Quelques mois suffiront pour que cette conviction disparaisse.

En 2010, après l’éclatement de la bulle Internet puis la crise financière mondiale, beaucoup concluent que les actions américaines sont condamnées à une longue période de stagnation. Certains prédisent une hyperinflation provoquée par les banques centrales, d’autres la faillite des États occidentaux.

Aucun de ces scénarios ne se matérialise, et les actions américaines entament une longue période faste.

En 2020, une pandémie mondiale provoque l’arrêt brutal de l’économie mondiale. Les confinements paralysent les entreprises, les marchés chutent de plus de 30 % en quelques semaines et beaucoup pensent que la mondialisation vient de s’achever.

Deux ans plus tard, le problème n’est plus la récession : c’est l’inflation. Après plus d’une décennie de taux proches de zéro, les banques centrales relèvent leurs taux à une vitesse jamais vue depuis quarante ans. Les obligations enregistrent l’une de leurs pires performances historiques, tandis que les investisseurs découvrent que même les actifs réputés prudents peuvent connaître des pertes importantes.

Dans le même temps, l’intelligence artificielle générative bouleverse de nouveau les modèles économiques, les tensions géopolitiques réapparaissent durablement et les déficits publics atteignent des niveaux rarement observés en temps de paix.

Sommes-nous capables de dire ce que sera la prochaine surprise ? Évidemment que non. Et c’est justement le cœur du problème.

Les marchés ne réagissent pas aux événements, mais aux surprises

Lorsque les investisseurs réfléchissent au futur, ils commettent souvent une erreur presque invisible. Ils prolongent simplement le présent :

- Si l’inflation est élevée, ils imaginent qu’elle le restera.

- Si les taux montent, ils pensent qu’ils continueront de monter.

- Si l’intelligence artificielle progresse rapidement, ils extrapolent sa croissance sur vingt ans.

Notre cerveau fonctionne ainsi. Il transforme les tendances récentes en certitudes. Mais les marchés, eux, fonctionnent différemment.

Ce qui fait bouger les prix n’est pas l’événement en lui-même, mais l’écart entre ce qui était attendu et ce qui se produit réellement.

Une récession anticipée depuis des mois peut avoir un impact limité sur les marchés.

À l’inverse, une bonne nouvelle inattendue peut provoquer une hausse spectaculaire alors même que la situation économique reste médiocre.

C’est une distinction fondamentale, car cela signifie que prévoir correctement l’économie ne suffit pas. Encore faudrait-il prévoir ce que les autres investisseurs pensent déjà avoir prévu.

Autrement dit, il ne faut pas seulement avoir raison, il faut avoir raison avant tout le monde. Autant dire que l’exercice devient rapidement impossible.

Les scénarios sont utiles, les certitudes sont dangereuses

Cela signifie-t-il qu’il faut arrêter toute réflexion prospective ? Eh bien non. Construire une stratégie patrimoniale consiste justement à réfléchir au futur.

Pour autant, il existe une grande différence entre élaborer des scénarios et croire que l’un d’eux se réalisera forcément.

Je constate souvent que les investisseurs cherchent la bonne prévision.

La bonne question est pourtant différente : votre patrimoine survivrait-il si votre prévision était fausse ? Voilà ce qui mérite réellement votre attention.

- Un portefeuille entièrement construit sur une baisse prochaine des taux d’intérêt est fragile.

- Un portefeuille qui suppose une poursuite éternelle de la domination des actions américaines l’est également.

- Concentrer une grande partie de son patrimoine sur une seule classe d’actifs parce qu’elle a excellé ces dix dernières années revient souvent à investir dans le passé plutôt que dans l’avenir.

L’investissement consiste moins à identifier le scénario gagnant qu’à rester capable d’affronter plusieurs futurs différents.

La diversification : une reconnaissance de notre ignorance

La diversification est parfois présentée comme un moyen d’améliorer le rendement. Mais ce n’est pas sa fonction première.

Son véritable rôle est beaucoup plus humble : il s’agit de reconnaître que nous ne savons pas ce qui arrivera :

- Nous ne savons pas quel pays dominera les vingt prochaines années.

- Nous ne savons pas quelle devise conservera le mieux son pouvoir d’achat.

- Nous ne savons pas quelles entreprises seront les prochains leaders mondiaux.

- Nous ne savons pas quand la prochaine crise surviendra.

Diversifier son patrimoine revient simplement à accepter cette ignorance.

Cette idée paraît peu séduisante. Elle l’est pourtant beaucoup plus que de construire un portefeuille sur une prévision qui finira probablement par être démentie.

Les investisseurs les plus performants sur plusieurs décennies ne sont pas nécessairement ceux qui avaient les meilleures anticipations économiques.

Ce sont souvent ceux qui avaient construit des portefeuilles suffisamment robustes pour continuer à investir lorsque tout le monde était convaincu que cette fois-ci, l’avenir serait différent.

Ce que cette réflexion change pour votre patrimoine

L’avenir produira sans aucun doute des événements que personne n’imagine aujourd’hui :

- Les investisseurs de 1999 n’avaient pas prévu l’éclatement de la bulle Internet.

- Ceux de 2007 n’avaient pas anticipé la crise financière.

- Ceux de 2019 n’avaient pas prévu une pandémie mondiale.

- Ceux de 2021 n’avaient pas imaginé le retour d’une inflation proche de 10 %, ni la guerre en Ukraine, à Gaza ou en Iran.

Cela ne signifie pas que toute planification est inutile : bien au contraire. Cela signifie simplement qu’une bonne stratégie ne cherche pas à prévoir l’imprévisible. Elle cherche à rester efficace malgré lui.

Construire un patrimoine revient finalement moins à deviner le prochain chapitre de l’histoire qu’à s’assurer que votre portefeuille pourra continuer d’avancer, quel que soit celui qui sera écrit. C’est précisément là que l’accompagnement d’Alti Patrimoine prend tout son sens.