Les fonds en euros ont longtemps été considérés comme le placement incontournable de l’assurance vie.

Le capital est garanti, les intérêts acquis le sont définitivement grâce à l’effet cliquet, et l’épargnant n’a pas à supporter les fluctuations quotidiennes des marchés financiers. Sur le papier, il s’agit donc d’un placement rassurant, simple, et suffisamment rentable pour faire fructifier tranquillement son épargne.

Le problème, c’est que cette vision appartient en partie au passé.

Les fonds en euros rapportaient encore plus de 5 % par an au début des années 2000, et parfois davantage durant les décennies précédentes. Ils permettaient alors de protéger efficacement le capital contre l’inflation, tout en offrant une garantie que les actions ou les obligations détenues en direct ne pouvaient pas proposer.

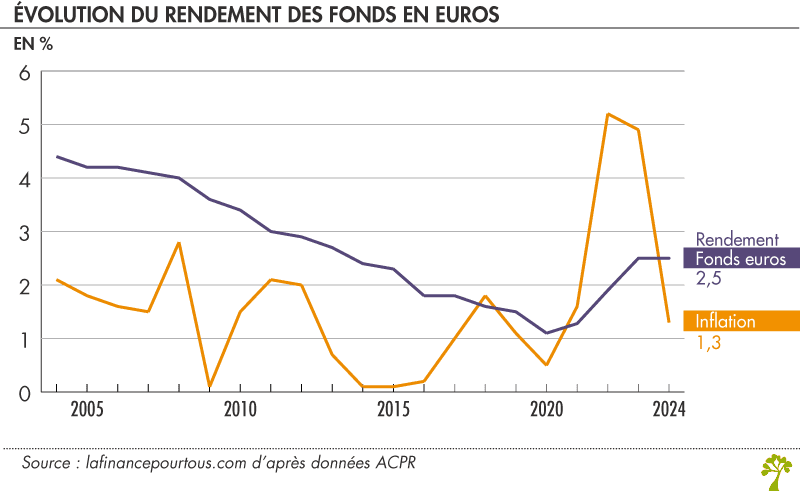

Depuis, leur rendement s’est considérablement réduit.

Même si les taux servis ont légèrement remonté ces dernières années, la performance réelle des fonds en euros reste faible une fois l’inflation et les prélèvements sociaux pris en compte.

Autrement dit, le chiffre affiché sur le relevé annuel peut être positif, alors que le pouvoir d’achat de l’épargne, lui, diminue.

Le rendement affiché n’est pas le rendement réel

Lorsqu’un fonds en euros rapporte 2,5 % sur une année, l’épargnant peut avoir l’impression d’avoir gagné de l’argent.

Mais il faut encore retirer les prélèvements sociaux, qui sont prélevés chaque année sur les intérêts générés. Un rendement de 2,5 % devient ainsi un rendement net proche de 2,1 %, avant même de tenir compte d’une éventuelle fiscalité supplémentaire lors d’un retrait.

Si l’inflation atteint 3 % sur la même période, le rendement réel est négatif.

L’épargne progresse en valeur nominale, mais elle permet d’acheter moins de biens et de services qu’un an auparavant.

C’est une différence importante, que beaucoup d’épargnants ne perçoivent pas immédiatement. Une perte liée à l’inflation n’apparaît nulle part sur un relevé de compte. Le capital ne baisse pas visuellement. Pourtant, son pouvoir d’achat s’érode progressivement.

Cette perte invisible est probablement plus facile à accepter qu’une baisse temporaire de 10 % ou 20 % sur un portefeuille d’actions. Elle n’en reste pas moins une perte.

À long terme, quelques points d’inflation non compensés peuvent avoir un impact considérable.

Avec une inflation moyenne de 2 % par an, 100 000 € ne conserveront qu’un pouvoir d’achat équivalent à environ 67 000 € au bout de 20 ans. Au bout de 30 ans, leur pouvoir d’achat sera proche de 55 000 €.

L’objectif d’un investissement n’est donc pas seulement de préserver le montant inscrit sur un contrat. Il est de préserver, puis d’augmenter, ce que ce montant permet réellement d’acheter.

La sécurité à court terme se paye très cher à long terme

Les fonds en euros sont souvent présentés comme le support le plus sécurisé d’une assurance vie.

C’est vrai à court terme.

Le capital ne fluctue pas, l’épargnant ne voit jamais de moins-value et peut récupérer son argent sans avoir à attendre une remontée des marchés.

Mais cette sécurité apparente possède un coût : un rendement particulièrement faible sur le long terme.

Prenons un exemple simple.

Avec un capital de départ de 100 000 €, placé durant 30 ans à un rendement moyen de 2,5 %, le capital final atteint environ 210 000 €, avant fiscalité.

Avec un rendement annuel moyen de 8 %, correspondant à un ordre de grandeur historique du marché mondial des actions sur longue période, le même capital dépasse un million d’euros.

Il ne s’agit évidemment pas de dire que les actions rapporteront exactement 8 % chaque année. Certaines années seront excellentes, d’autres très mauvaises. Il y aura des baisses, parfois violentes, et probablement plusieurs krachs sur une période de 30 ans.

Mais à long terme, le véritable risque n’est pas seulement de voir son portefeuille baisser temporairement.

Le véritable risque est aussi de rester investi pendant plusieurs décennies dans un support qui ne produit pas suffisamment de rendement.

Un investisseur qui conserve la majorité de son patrimoine en fonds en euros pendant toute sa vie active prend peu de risques visibles. En revanche, il prend un risque très important de ne pas faire croître suffisamment son capital.

Ce manque à gagner peut représenter plusieurs centaines de milliers d’euros à l’arrivée.

Que contient réellement un fonds en euros ?

Un fonds en euros n’est pas un produit magique qui crée un rendement garanti sans prendre aucun risque.

Il est principalement constitué d’obligations émises par des États et des entreprises. Selon les contrats et les assureurs, il peut également contenir une petite proportion d’actions, d’immobilier ou d’autres actifs destinés à améliorer sa performance.

L’assureur collecte l’épargne des clients, l’investit dans ce portefeuille, puis redistribue une partie du rendement obtenu.

Une autre partie est conservée sous forme de réserves, notamment à travers la provision pour participation aux bénéfices. Ces réserves permettent de lisser les rendements dans le temps : l’assureur peut mettre de côté une partie des gains durant les bonnes années, puis les redistribuer plus tard lorsque les rendements obligataires diminuent.

Ce mécanisme explique en partie pourquoi les fonds en euros ont mis du temps à profiter de la remontée des taux d’intérêt.

Pendant des années, les assureurs ont accumulé dans leurs portefeuilles des obligations anciennes, émises à des taux très faibles. Ces obligations ne disparaissent pas immédiatement lorsque les taux remontent. Elles restent détenues jusqu’à leur échéance et continuent de produire un rendement limité.

Le renouvellement du portefeuille obligataire est donc progressif.

C’est aussi la raison pour laquelle les rendements des fonds en euros ne devraient pas retrouver rapidement les niveaux observés il y a 20 ou 30 ans, sauf remontée durable et importante des taux d’intérêt.

Pourquoi ne pas acheter directement des obligations ?

Pour stabiliser un portefeuille, il est possible d’investir directement dans des obligations, notamment à travers des fonds indiciels obligataires.

Le principe reste proche de celui d’un fonds en euros : détenir un panier de dettes émises par des États ou des entreprises, afin de générer des intérêts et de réduire la volatilité globale du portefeuille.

Mais il existe une différence fondamentale.

La valeur d’un fonds obligataire fluctue quotidiennement. Lorsque les taux d’intérêt augmentent, la valeur des obligations déjà émises diminue généralement. Lorsque les taux baissent, leur valeur peut remonter.

Le fonds en euros masque cette volatilité grâce au mécanisme de garantie et au lissage réalisé par l’assureur. Cette stabilité n’est donc pas gratuite : elle se paye par un rendement souvent inférieur, des frais plus élevés et une moindre transparence.

Avec un ETF obligataire, l’investisseur voit directement la valeur de ses obligations monter ou descendre. Il bénéficie en revanche d’une exposition claire, diversifiée, et généralement peu coûteuse.

Sur un horizon suffisamment long, la fluctuation des obligations n’est pas nécessairement un problème. Elle devient surtout gênante lorsque l’argent doit être récupéré à une date précise et proche.

Il faut donc distinguer deux besoins.

Pour une somme qui doit rester disponible à court terme, la stabilité du fonds en euros peut être utile.

Pour la partie défensive d’un portefeuille investi sur 10, 20 ou 30 ans, des obligations détenues directement ou à travers des fonds indiciels peuvent constituer une solution plus transparente et parfois plus performante.

Un placement très français

Les fonds en euros occupent une place particulière dans l’épargne française.

Ils répondent parfaitement à une préférence très répandue : vouloir obtenir du rendement sans jamais voir son capital baisser.

Cette préférence explique en partie le succès historique de l’assurance vie, mais elle traduit aussi une forte aversion à la volatilité.

Beaucoup d’épargnants considèrent une baisse temporaire comme une perte définitive. Ils préfèrent donc un placement qui progresse lentement, même si celui-ci ne compense pas toujours l’inflation.

Dans de nombreux autres pays, les investisseurs construisent pourtant leur épargne de long terme avec des actions et des obligations, sans avoir recours à un produit équivalent au fonds en euros.

Leur portefeuille fluctue davantage à court terme, mais il possède aussi un potentiel de rendement supérieur.

La garantie du capital n’est donc pas une condition indispensable pour investir. Elle correspond surtout à un choix : celui d’abandonner une partie importante du rendement en échange d’une plus grande stabilité apparente.

Dans quels cas les fonds en euros restent-ils utiles ?

Les fonds en euros ne sont pas inutiles.

Ils sont simplement mal employés lorsqu’ils deviennent le placement principal d’un investisseur ayant plusieurs décennies devant lui.

Ils peuvent conserver un intérêt pour une épargne qui doit rester disponible rapidement, par exemple pour constituer un apport immobilier, financer un projet prévu dans deux ou trois ans, ou conserver une réserve de sécurité au-delà des plafonds des livrets réglementés.

Ils peuvent également servir à sécuriser progressivement une partie d’un portefeuille à l’approche de la retraite, ou à conserver plusieurs années de dépenses afin d’éviter de vendre des actions après une forte baisse des marchés.

Dans ces situations, l’objectif n’est pas de rechercher la performance maximale.

L’objectif est de préserver un capital à court terme, avec une volatilité presque inexistante.

En revanche, utiliser un fonds en euros pour préparer sa retraite à 25, 35 ou même 45 ans est rarement une bonne stratégie. Sur une durée aussi longue, le coût d’opportunité devient beaucoup trop important.

Les fonds en euros protègent le capital contre les baisses visibles.

Ils ne le protègent pas nécessairement contre l’inflation, et encore moins contre le manque à gagner lié à plusieurs décennies de faible rendement.

La garantie en capital donne une impression de sécurité. Mais en matière d’investissement, ce qui semble le plus sûr à court terme n’est pas toujours ce qui protège le mieux le patrimoine à long terme.